全部商品分类

全部商品分类

国科恒泰(301370.SZ)发布公告,公司股票将于2023年7月12日在深圳证券交易所创业板上市。

此次上市国科恒泰拟募资6.16亿,其中,5947.9万元用于第三方医疗器械物流建设项目,1.56亿元用于信息化系统升级建设项目,4亿元用于补充流动资金。第三方医疗器械物流建设项目顺利实施后,预计新增三方仓库体量将达到40000㎡,结合公司现有三方仓库容量将接近80000㎡。

资料显示,国科恒泰成立于2013年,主要从事医疗器械的分销和直销业务,并在业务开展过程中提供仓储物流配送,流通渠道管理,流通过程信息管理以及医院SPD运营管理等专业服务。

截至 2022 年,公司直接获得生产厂商授权的品牌数量达 113 个,相应的授权产品线数量达176 条,常用耗材的80%以上,跨越全科领域。2021年公司在中物联医疗器械供应链分会发布的“2020年度中国医疗器械供应链企业百强”中排名第九位。2022 年公司对下游超过 5,000 家二级经销商进行扁平化渠道管理,直接开票销售的终端医院数量超过 1,400 家,可提供超过 30 万个规格型号产品。

01 全国第五大器械流通商上市

目前我国医疗器械流通行业呈现逐步集中的趋势,以国药控股、上海医药、华润医药、九州通为主的4+N模式已经初步形成,国科恒泰则是目前医疗器械流通领域第五大流通商。

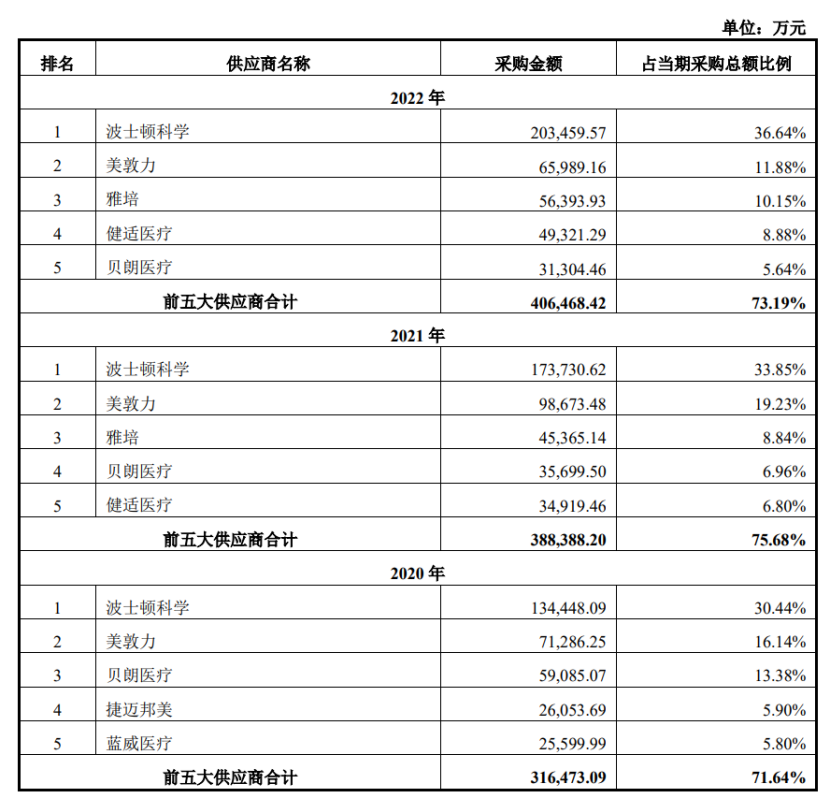

据观察,国科恒泰供应商较为集中,以外资头部医疗器械企业为主,覆盖了众多国内外知名品牌。前五大供应商为波士顿科学、美敦力、雅培、健适医疗和贝朗医疗,此外还与天津瑞奇、春立医疗等多家全球一线知名医械供应商,史赛克、捷迈邦美、马尼、山东威高等高值耗材厂商保持合作。其中波士顿科学和美敦力的采购金额接近当期采购总额的一半。

分销业务前五大客户

(截图自国科恒泰招股书)

2020-2022年,国科恒泰向波士顿科学、美敦力集团采购高值耗材的合计金额分别为20.57亿元、27.24亿元和26.94亿元,分别占同期采购总额的46.57%、53.08%和48.52%。

国科恒泰销售的产品主要包括血管介入类治疗材料、骨科材料、非血管介入治疗类材料、神经外科材料、口腔材料及其它产品。2022年营收占比分别为45.47%、17.59%、9.27%、6.11%、4.00%、17.55%。其中,血管介入类治疗和骨科材料收入超过总营收60%,是支撑公司业绩的核心产品。

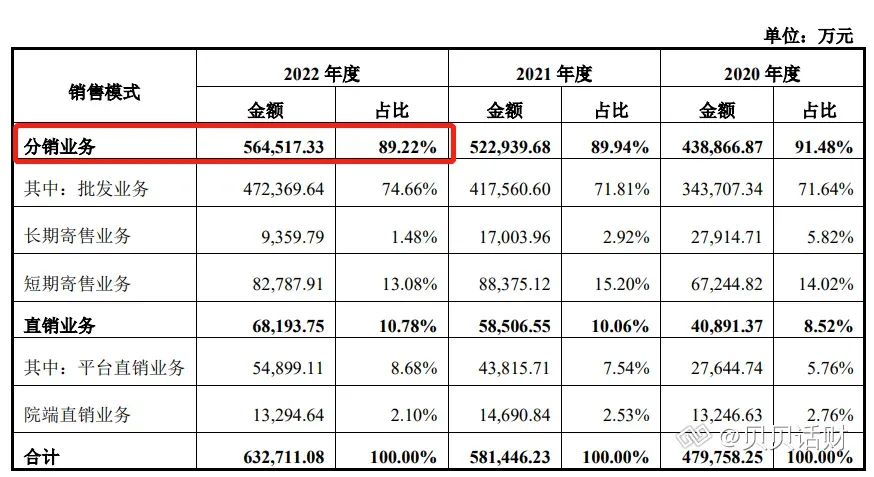

此外,分销业务收入是国科恒泰收入主要来源,直销业务收入增长较快,近年来占营收比有所提升,目前整体在一成左右。

主营业务收入构成(按产品)

主营业务收入构成(按模式)

02 集采令公司承压 国产替代亦有影响

目前我国已开展三轮国家集采,除了国采,省际联盟、省采、市采也都在积极推进。2022年全国高值医用耗材带量采购共涉及11个大类,24个品种。高值医用耗材带量采购主要聚焦在血管介入治疗和骨科两大领域,而这两大领域正是国科恒泰的主要经营品种。

2020 年 10 月,冠脉支架集采中,国科恒泰供应商波士顿科学两款产品中标,造成相关收入从2.32亿元下降到0.64亿元,毛利从2472.78万元下降到440.89万元,下降幅度均比较明显。而在2022 年 9 月 9 日冠脉支架续采中,这两款产品中有一款未中标。虽然国科恒泰指出未中标产品2022年只贡献了748.17 万元收入和59.93 万元的毛利,对业绩的直接影响很小,但冠脉支架集采几乎锁死了整个市场的成长空间。

目前来看,省级、省级联盟高值医用耗材带量采购对国科恒泰的影响貌似不是很大。2020-2022年合作中的主要品牌产品中标“带量采购”产品销售收入分别为3.67亿元、3.49亿元、4.20亿元,占发行人当期营业收入的比重分别为 7.55%、5.96%和 6.60%。其中,2022年骨科关节产品中标产品营收占比和毛利占比分别为1.85%、1.78%,2022 年骨科脊柱产品中标产品营收占比和毛利占比分别为5.90%、8.46%。二者加起来营收和毛利占比分别为7.75%和10.24%,即使完全失去,也不至于伤筋动骨。但另一个因素可能影响更大,那就是在集采省份不中标可能就相当于失去了这部分市场。

集采除了给国科恒泰的销量带来压力外,还对其毛利率造成压制。冠脉支架中标的两款产品毛利率从2020年的10.66%下降到2022年的6.93%;关节类器械毛利率从2021年的15.44%下降到12.71%。根据招股书,剔除院端直销模式的销售收入后,国科恒泰的血管介入治疗类材料2021年和2022年平均价格分别下降19.43%、6.63%。通过计算可以得出2022年价格比2020年降了24.77%。

此外,国科恒泰面临的另一个问题就是集采加速了医疗耗材领域的国产替代,国际厂商市场份额逐渐下降,而作为以销售国际厂商产品为主的商业公司,处境将愈发艰难。美敦力是国科恒泰主要供应商之一,根据招股书,国科恒泰向波士顿科学、美敦力集团采购高值医用耗材的合计金额分别占同期采购总额的46.57%、53.08%和48.52%,近一半之多。美敦力首席财务官曾表示,带量采购给其带来的影响超过许多竞争对手。该公司还预计,在2023财年结束时,其中国市场业务将有一半以上受带量采购影响,到2024财年结束这一比例将扩大至80%。随着集采对这些国际厂商影响的扩大,像国科恒泰这样的代理商或经销商的相关业务难免不受到影响。

03 国科恒泰的上市之路格外悠长

早在21年国科恒泰已经成功过会,时隔两年后才成功上市,过程可谓十分曲折。

前面提到我国医疗器械流通行业呈现逐步集中的趋势,以国药控股、上海医药、华润医药、九州通为主的4+N模式已经初步形成,强者恒强,这也意味着与其他四家流通企业对比,国科恒泰的优势并不明显。

面对集采和竞争对手两方面的压力,国科恒泰也在积极采取措施。首先就是增加合作品牌数量,对于流通企业,合作的品牌越多说明可供销售的产品越多,一定程度可以降低集采带来的风险。其次,国科恒泰通过设立新的分、子公司拓展经营网络。国科恒泰目前共有124 家分、子公司,其中2020年以后新增29家。其在招股书中指出,未来还将通过新设或者收购等方式增加新的分子公司。但这是一把双刃剑,过多的分支机构如果不能产生效益,反而会成为公司的负担,至少从目前公司的业绩表现看,过去三年新增分、子公司似乎也并没有拉动公司业绩呈现快速增长。

总体来看,国科恒泰虽然在采取措施积极应对集采和竞争对手带来的压力,但至少目前看尚未显现成效。

有投资机构这样评价国科恒泰借鉴海外医疗器械流通行业的发展经验,以高值医用耗材业务为切入点,整合行业上下游资源,合理压缩流通环节,并通过持续的信息化平台 建设实现流通过程中“货物流、资金流、信息流”的整合,提升生产厂商的渠道控制力、降低渠道运营成本、满足医疗救治的时效性和精准配送的要求,协助监管机构逐步实现全过程可追溯质量监管要求。整体模式尚可,但2022年受到集采冲击,业绩表现有所下滑,而且由于缺少产品及模式创新性,未来发展还得看企业能否有行之有效的措施与方法来改写这一局面。

(文章来源于互联网)