全部商品分类

全部商品分类

继「价格战」后,各大骨科脊柱企业又加入了「抢量战」。

近日,湖北省医保局发布《省医疗保障局关于做好国家组织骨科脊柱类耗材集中带量采购中选产品协议采购量确定工作的通知》,开展国家组织骨科脊柱类耗材集中带量采购中选产品协议采购量确定工作。

据了解,脊柱国采中选产品协议采购量确定工作已于前不久开展。据官方数据,脊柱国采共有171家企业参与,152家拟中选,中选率89%。从中选结果来看,有头部外资企业全线未中选,其部分原有采购份额,或被中选企业分走。

“协议采购量确定”有何重要性?

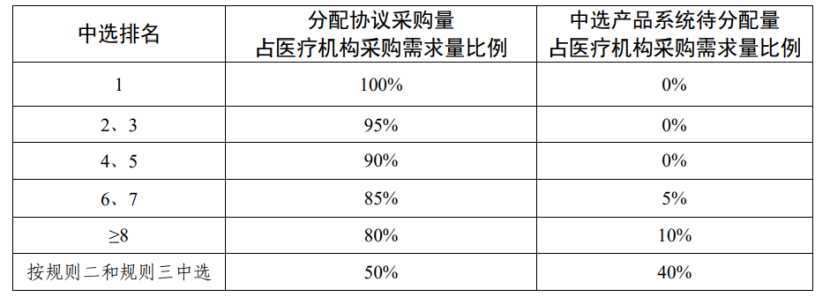

在现行多数耗材集中带量采购中,一般先由医疗机构申报对企业各产品系统的采购需求量,并按一定比例构成对各企业的意向采购量。意向采购量和采购需求量的多少,在一定程度决定着竞价分组情况及中选企业能拿到的协议采购量,但协议采购量不等于意向采购量。

而协议采购量才是医疗机构最终承诺采购的产品量。需要注意的是,协议采购量的分配中,医疗机构仍有部分自主选择的空间。

以脊柱国采为例,医疗机构报量但未中选产品系统采购需求量的90%,以及中选产品系统的待分配量,共同组成了剩余量,由医疗机构自主选择分配给中选产品系统。

此外,增量市场也不可忽视。

一位医疗器械行业资深人士指出,只有集采任务量完成了,医院才能拿到相应的医保结余留用资金,没完成就拿不到。所以医院报量可能不会按实际采购量去报,会给自己留一些余地。

02

带量采购,一场强者恒强的竞争?

脊柱国采中,全国6426家医疗机构填报总采购需求达到120.84万套。首年意向采购量共109万套,占全国医疗机构总需求量的90%,涉及市场规模约310亿元。从历史数据采集情况来看,2021年脊柱类耗材市场销售金额近350亿元,占所有高值医用耗材市场总金额超15%。

超大规模带量采购的背后,市场的划分似乎没有太大悬念。

医疗器械营销专家王强认为,目前集采就是强者恒强、弱者淘汰的局面。

“首先每个品牌所占有的采购需求量是不一样的,一些头部企业可能拿到2万甚至3万的采购量,但一些小企业,有的可能只有100、200的采购量。对于小企业,即使第一名中标也只能拿到医疗机构申报的为数不多的采购量。”

那么,剩余量和增量市场的竞争局面又如何?

王强认为,剩余量和增量基本会被A组的企业瓜分。竞争主要集中在头部企业,尤其是国内头部企业。医院协议采购量用完后,将进入到增量市场,特别是三甲医院,基本会选头部企业。小企业的竞争实力很弱,剩余量的分配市场和增量市场很难拿到。

集采加速国产化,似乎已在很多高值耗材领域得到证实。

据赛柏蓝器械观察,在超声刀、吻合器等联盟集采后,细分领域的头部国产企业放量,市场份额得到提升。安徽化学发光试剂集采后,迈瑞化学发光业务在该省实现近80%的增长,新增装机台数较多,且进入了大量的三甲医院,仪器入院时间明显缩短。

03

价格水分沥干,市场随之重塑

一次集采过后,一个行业的价格水分被抽干,市场体系也随之加快重塑。

此次脊柱国采,平均降价84%。占脊柱手术量1/3的胸腰椎后路固定融合术,其耗材平均每套价格从3.3万元下降至4500元左右;

其中,一些知名外资品牌每套平均价格从6万元降至4800元左右。技术最新的胸腰椎微创手术,其使用的耗材平均每套价格从近4万元下降至5600元左右。用于治疗压缩性骨折的椎体成形手术耗材,每套平均价格从2.7万元下降至1100元左右。

虽然集采降价渐趋温和,但后续影响依然巨大。

“对进口品牌而言,集采后利润空间降低,代理体系需要重新调整。”王强指出,“高值耗材主要有几种经营模式,一是传统的代理模式,二是平台配送模式,三是直销模式。”

“以往传统经销商的回款占80%甚至90%,第三方物流配送平台占10%。集采后,传统渠道的回款比例降到了大概50%以下,而平台的回款则升到50%-60%。”

“以往代理商拿货价在市场价两折左右,比如耗材市场价2万,拿货价可能是4000元左右。但集采后中标价可能就达到了3000元,也就意味着二、三级代理商基本出局。而平台商也面临一定挑战。以前企业给平台商的利润点可能有5%-10%,集采后压缩到3%-5%。”

(文章来源于互联网)