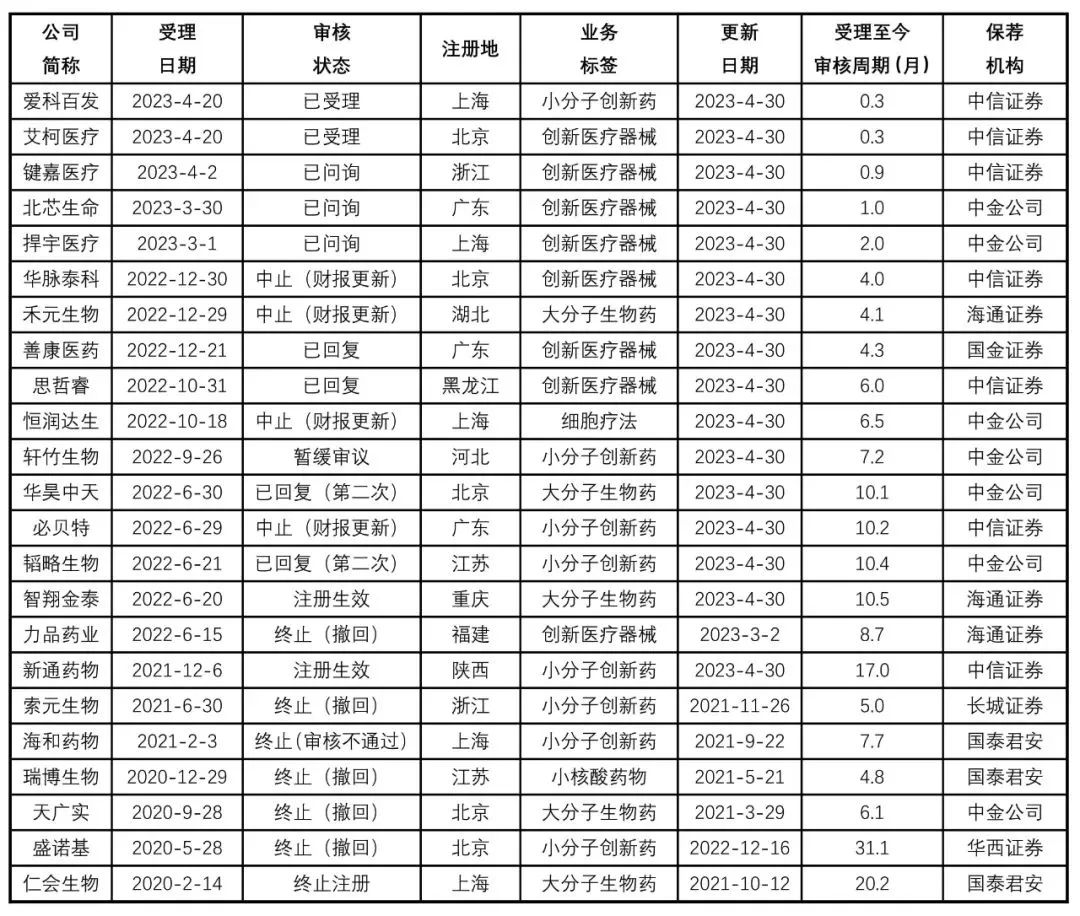

又一家采用科创板第五套上市标准的IPO项目宣布终止。12月25日,上交所发布公告表示,因北京华脉泰科医疗器械股份有限公司(简称“华脉泰科”)及其保荐人撤回发行上市申请,终止其发行上市审核。华脉泰科于2022年底上市申请获受理,3月底回复首轮问询,此后审核就处于停滞状态,直到如今撤回。

拟募资12.39亿元国产介入龙头采用“标准五”上市

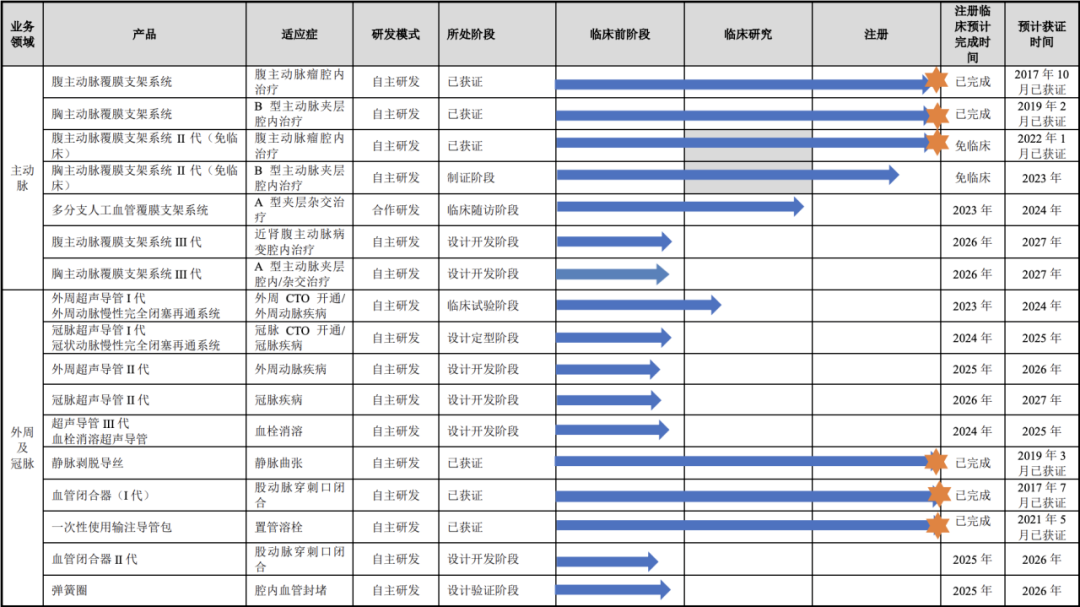

主动脉国内细分第三 与美敦力、心脉等仍有较大差距

科创板“标准五”从严,械企上市更难了?

(文章来源于互联网)

全部商品分类

全部商品分类

急救箱患者输液输血升温仪呼吸机血氧饱和度测定仪除颤监护仪心肺复苏机镇痛泵洗胃机雾化器急救头颈,脊椎,身体固定板神经丛刺激器排痰机急救转运担架注射器呼末二氧化碳仪监测仪制氧机急救转运呼吸机注射泵,输液泵呼吸面罩止血器,止血带新生儿专用呼吸机婴儿蓝光培养箱负压吸引器麻醉机公共场所AED除颤仪

生物共振仪,过敏原治疗仪动脉硬化检测仪血流分析仪血糖仪免疫分析系统生化分析仪混匀仪病毒载量检测系统细胞培养分析仪实验室仪器精子分析仪液基薄层细胞(TCT)检测系统低温冰箱尿液分析仪血液血球分析仪血红蛋白分析仪电解质分析仪微量元素检测仪血乳酸分析仪离心机二氧化碳培养箱酶标仪,洗板机移液器生物安全柜血气分析仪新生儿黄疸检测仪,黄疸治疗仪

臭氧治疗仪脑电图机超声脑血管治疗仪空气波治疗仪低温保存箱超短波治疗仪分娩治疗仪皮肤治疗仪肛肠检查及治疗仪电刺激治疗仪多功能牵引治疗床微波治疗仪康复功能训练设备电磁治疗仪红外,光波治疗仪低,中频治疗仪低脉冲超声治疗仪术后盆底康复治疗仪

毫米波治疗仪体温计中耳分析仪排痰机动态心电检测仪临时体外心脏起搏器胎心仪眼震电图仪经颅多普勒分析仪身高体重分析仪检查头灯糖尿病筛查仪便携及壁挂式全科诊断系统睡眠呼吸监测仪耳温枪动态血压监测仪家用及医用全自动电子血压计超声及X射线骨密度仪血流量、容量测定装置肺功能仪人体成分分析仪体外冲击波碎石仪听诊器视力筛查仪听力计病人监护仪,母婴监护仪,生命体征监测仪心电图机听力筛查仪

诱发电位仪验光台内窥镜手术辅助仪器检影镜视野计角膜测厚仪眼底镜综合验光台耳鼻喉辅助仪器眼科设备配件光学相干断层扫描仪成像仪曲率仪眼科分光器对比敏感度仪色觉检查仪散射光计量仪生物测量仪投影仪膀胱镜可视喉镜光纤喉镜内窥镜医用手术显微镜眼科激光眼科专用AB超角膜地形图仪视力表灯箱眼底照相机纤维支气管镜接触及非接触式眼压计裂隙灯全自动验光仪检耳镜显微镜检眼镜焦度计磨边机医用胃肠镜

高压注射器中心静脉导管医用X光机医用胶片便携式彩色超声诊断仪台式彩色超声诊断仪银质针导热巡检仪防护服,防护屏风PTC穿刺针神经麻醉穿刺针组织活检针导管引流穿刺针半自动、全自动活检枪骨髓活检穿刺针乳腺定位针

光固化机牙科手术器械超声波清洗机口腔灯牙科综合治疗机口腔耗材脱毛美容仪体脂美容仪牙科注射器具牙科专用暗箱涡轮机牙科多功能移动小推车综合动力系统牙齿矫正工具及材料打磨机牙钻机口腔模型口腔抽吸机口腔麻醉仪口腔综合治疗台医用牙科手机及配套设备医用洁牙机根管长度测量仪口腔种植机牙周根管治疗仪牙科治疗椅热牙胶充填机

医用电极灭菌指示剂医用消毒液,多酶清洗液医用缝合线弹力绷带皮肤护理套件快速高温,环氧乙烷,低温生物阅读器透气胶贴,吻合贴,伤口敷贴灭菌测试包,挑战包灭菌爬行卡灭菌胶带透明及伤口敷料抗菌手术薄膜医用换药包敷料、护创材料

卡氏灭菌器ATP荧光检测仪空气消毒机紫外线杀菌器除湿机高温高压灭菌器封口机生物阅读器环氧乙烷灭菌器超声波清洗消毒器清洗设备及耗材低温等离子灭菌器

医学虚拟技能训练模型病理切片机病理摊片机病理包埋机病理脱水机医用病理细胞制片机诊断训练模型护理训练模型急救专业训练模型妇产科训练模型人体解剖模型

又一家采用科创板第五套上市标准的IPO项目宣布终止。12月25日,上交所发布公告表示,因北京华脉泰科医疗器械股份有限公司(简称“华脉泰科”)及其保荐人撤回发行上市申请,终止其发行上市审核。华脉泰科于2022年底上市申请获受理,3月底回复首轮问询,此后审核就处于停滞状态,直到如今撤回。

拟募资12.39亿元国产介入龙头采用“标准五”上市

主动脉国内细分第三 与美敦力、心脉等仍有较大差距

科创板“标准五”从严,械企上市更难了?

(文章来源于互联网)