全部商品分类

全部商品分类

总体情况

据统计,在2023年第三季度,共收集3863条超声影像诊断设备中标数据,涉及1773家采购单位和104个品牌商。

细分品种

据中标结果显示,全身超声影像诊断设备的中标数量最多,其次是便携式超声影像诊断设备和心脏超声影像诊断设备。

图表1 2023年第三季度超声影像诊断设备细分品种中标数量分布(单位:件)

数据来源:MDCLOUD(医械数据云) 中标趋势

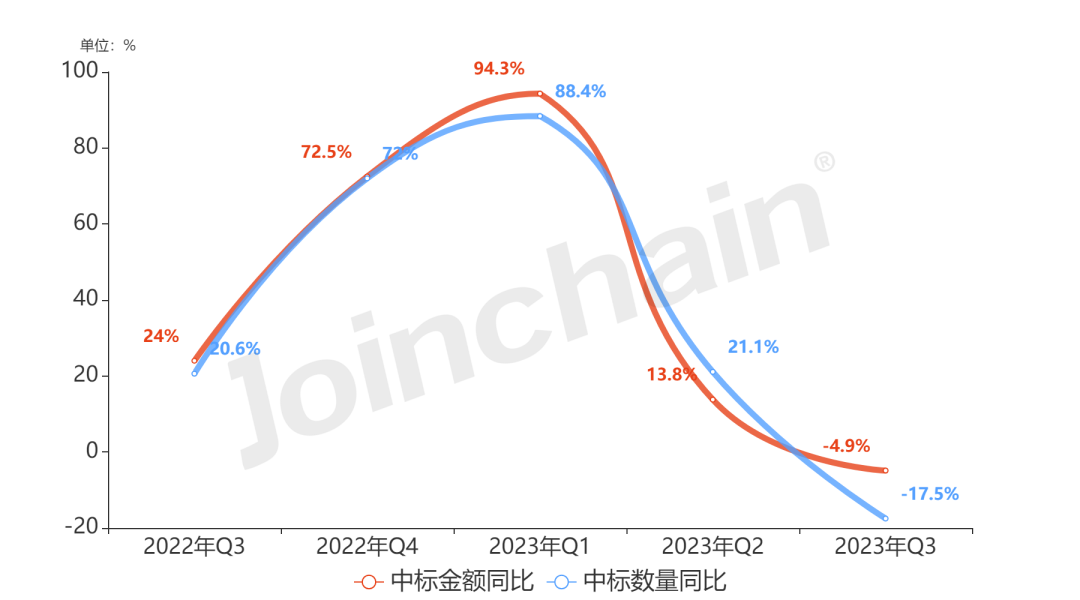

2022年第三季度至2023年第三季度超声影像诊断设备招投标市场规模变化如下所示,其中,超声影像诊断设备2023年第三季度中标数量同比下降17.5%,中标金额同比下降4.9%。

图表2 2022年第三季度至2023年第三季度超声影像诊断设备中标情况

数据来源:MDCLOUD(医械数据云) 品牌型号分析

根据统计的已披露的品牌与金额数据结果,2023年第三季度中,通用电气排名第一,中标总额占比27.09%。迈瑞排名第二,中标总额占比22.8%。飞利浦排名第三,中标总额占比21.31%。

图表3 2023年第三季度超声影像诊断设备品牌中标情况(Top10)

数据来源:MDCLOUD(医械数据云)

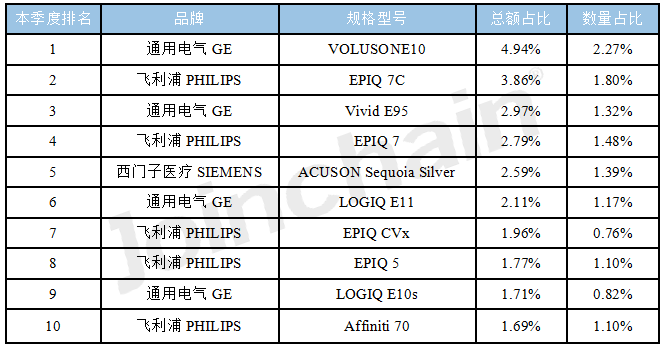

从型号上观察,2023年第三季度,通用电气型号为VOLUSONE10的超声影像诊断设备排在首位,其中标总额占比4.94%,排名第二的是飞利浦的EPIQ 7C,中标金额占比3.86%,第三还是来自通用电气,型号为Vivid E95,中标金额占比2.97%。

图表4 2023年第三季度超声影像诊断设备品牌型号中标情况(Top10)

数据来源:MDCLOUD(医械数据云) 区域市场

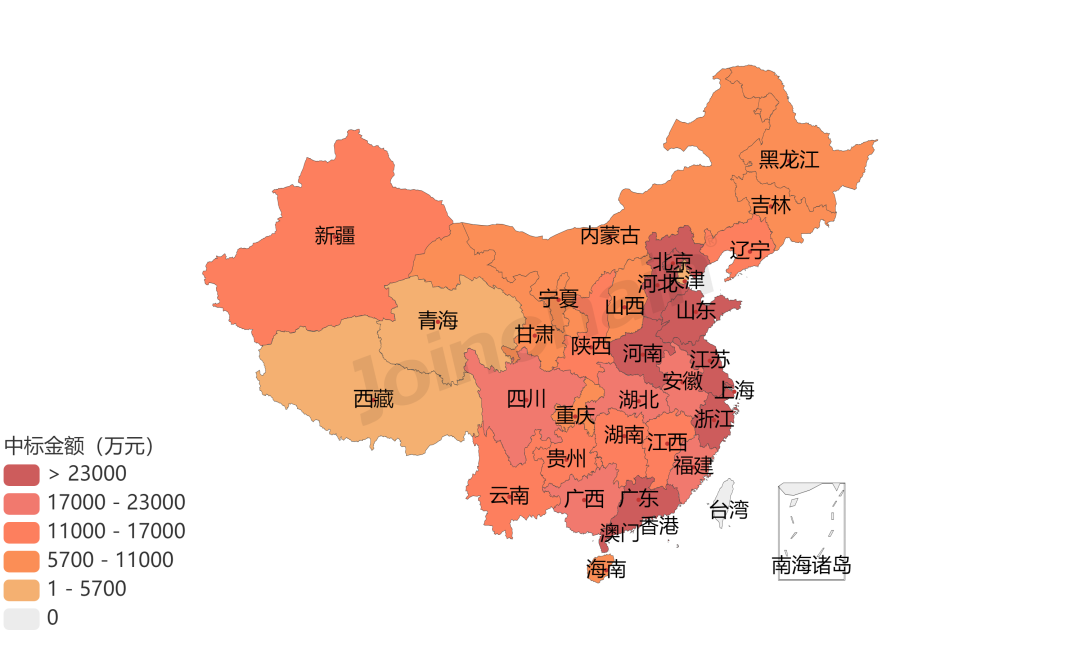

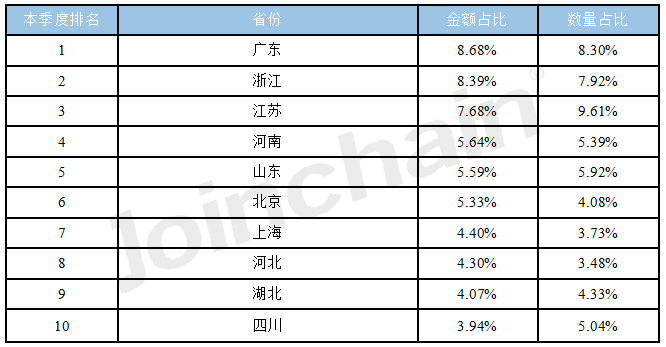

根据中标结果,2023年第三季度超声影像诊断设备招标较活跃的地区主要在广东省,采购金额占比8.68%;浙江省采购金额排在第二,占比8.39%;江苏省排在第三位,采购金额占比7.68%。

图表5 2023年第三季度各省(自治区、直辖市)超声影像诊断设备中标金额(单位:万元)

数据来源:MDCLOUD(医械数据云)

图表6 2023年第三季度各省(自治区、直辖市)超声影像诊断设备中标情况详情(单位:万元)

数据来源:MDCLOUD(医械数据云) 招标单位排名

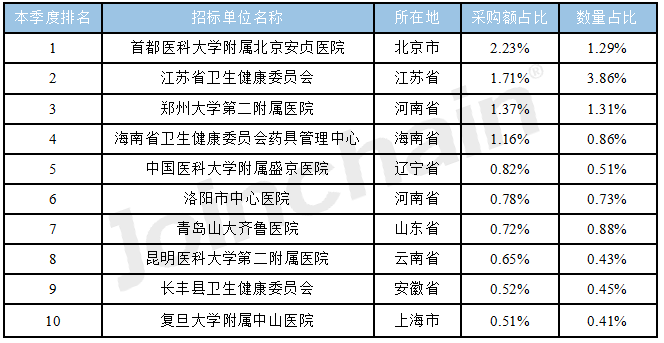

根据中标结果,2023年第三季度超声影像诊断设备采购金额最高的招标单位是首都医科大学附属北京安贞医院,金额占比2.23%;江苏省卫生健康委员会采购额排名第二,金额占比1.71%;郑州大学第二附属医院采购额排名第三,金额占比1.37%。

图表7 2023年第三季度全国招标单位超声影像诊断设备采购情况(Top10)

数据来源:MDCLOUD(医械数据云) 中标单位排名

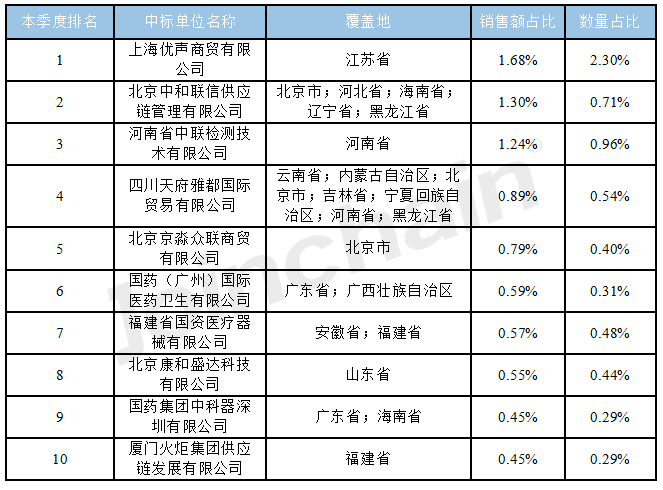

根据中标结果,2023年第三季度总销售额最高的中标单位是上海优声商贸有限公司,销售额占比1.68%;北京中和联信供应链管理有限公司排名第二,销售额占比1.3%;排名第三的是河南省中联检测技术有限公司,销售额占比1.24%。

图表8 2023年第三季度超声影像诊断设备中标单位销售排名(Top10)

数据来源:全国各省市政府采购平台、各大医院官网、第三方平台 数据维度:2023年第三季度血液学分析设备投标数据,包括:发布时间,销售商,采购单位,品牌种类,中标数量,中标金额,省份,城市,细分品种。 分析范畴 统计时间:2022年第三季度 - 2023年第三季度 统计范围:不包含未公开的院内招标数据。 报告说明 *本报告生成时间为2023年10月11日 *本报告内容全部基于对公开数据整合、推算所获得的结果,本公司对该数据查询结果的有效性、及时性、准确性和完整性不作任何保证,仅供参考之用。

(文章来源于互联网)