近日,纽约证券交易所上市公司 Globus Medical (代码:GMED) 与 NuVasive 宣布完成了他们此前达成的合并协议。这一消息发布后,GMED 的股价在当天中午前下跌了超过1%,至每股53.30美元。与此同时,MassDevice 的 MedTech 100 指数略有上涨。

分析师们对此次合并持谨慎态度。Truist 的专家团队表示,历史上的脊柱合并往往比预期更具破坏性。尽管 GMED 作为一家出色的公司有着出色的执行历史,但分析师们仍在观望。

这次合并使得 Globus Medical 和 NuVasive 成为了继 Medtronic 之后的全球第二大脊柱技术公司。这家新的巨头将为外科医生和患者提供更加全面的肌肉骨骼手术解决方案。Globus Medical 的首席执行官 Dan Scavilla 表示,他们的目标是结合两家公司的优势,为全球的脊柱和骨科护理提供更多服务。

值得注意的是,这次合并的交易是在今年2月份达成的,当时的交易估值 NuVasive 为31亿美元。尽管受到了联邦贸易委员会的额外审查,但两家公司都坚持在本季度完成合并。

关于交易的具体条款,NuVasive 的股东在交易结束时,每持有一股 NuVasive 普通股,将获得0.75股 Globus A类普通股。这意味着 NuVasive 的隐含股价为每股57.72美元,总股权价值为31亿美元。NuVasive 的普通股已于8月31日在纳斯达克停止交易。

Globus Medical 执行主席 David Paul 对这次合并表示了他的自豪,并期待在未来为外科医生和患者提供更多的机会。此外,Globus Medical 还扩大了其董事会,并任命了三名 NuVasive 董事会成员。

新思界产业研究中心发布的《2023-2028年骨科器械行业市场深度调研及投资前景预测分析报告》显示,近年来,随着全球骨科治疗能力的不断提升和骨科器械技术的迅猛发展,全球对骨科器械的需求持续攀升。截至2022年,全球骨科器械市场规模已突破2500亿元大关。

受益于全球老龄人口数量的快速增加以及医疗设备行业的持续进步,预测到2028年,全球骨科设备市场规模将达到约3500亿元,显示出巨大的行业市场潜力。日前GlobalData预测显示,新冠疫情负面影响渐趋消退下,骨科手术全面复苏,整个骨科设备市场将达到近 500 亿美元(约合3658亿人民币)。

8月16日,医疗器械行业网站MedicalDesign&Outsourcing发布了最新的全球10大骨科器械公司排行榜。骨科械企巨头们的排位随着整体市场行情的变化,也进行了浮动。

图表来源:数据来源于Medical Design & Outsourcing、医疗器械创新网制图

除了ZimVie的业绩下滑之外,最新发布的骨科公司前十名年度报告显示,其他九家企业均呈现上涨趋势或保持稳定,这再次验证了GlobalData的乐观预测。

ZimVie是捷迈邦美旗下的一个业务板块,在去年进行了独立拆分并上市。

根据最新的年度报告,骨科业务收入排名显示,史赛克的年收入大幅增长了7.8%,使其从去年的第二名跃升至第一名,成功超越强生,成为全球骨科领域的领军企业。

国内市场规模:

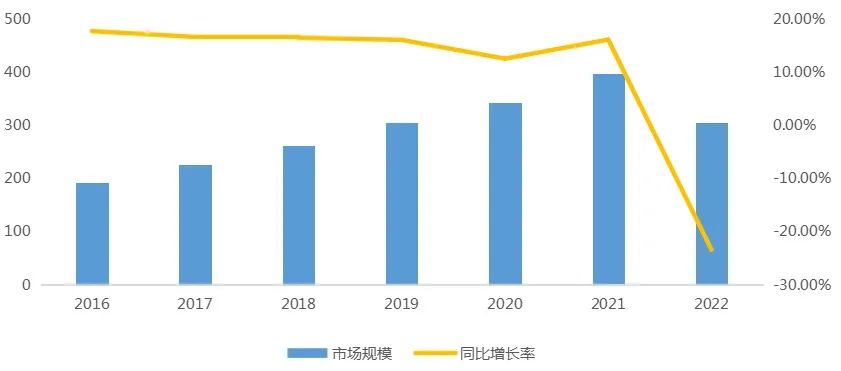

中国人口基数庞大、老龄化加剧,骨科耗材需求不断释放。但骨科集采执行,价格大幅下降,2022年行业规模缩水。据Eshare医械汇测算,2022年中国骨科植入医疗器械市场规模为304亿元,同比减少23.43%。

图片来源:Eshare医械汇《中国医疗器械蓝皮书(2023版)》细分领域主要包括创伤、脊柱、关节和运动医学类耗材等。随着人口老龄化和中国运动人群的持续增多,关节炎、运动损伤等对于关节置换及运动医学耗材的需求大幅增多。但2022年,骨科集采在人工关节和创伤领域执行,创伤和关节市场急剧缩水。脊柱也于2022年完成国采,集采结果于2023年陆续执行。

国内骨科器械龙头企业有哪些:

近期,在国家政策的积极支持和国内市场扩张的有利机遇下,国内的骨科医疗科技企业逐渐展现出强大的发展势头。同业中,国内主要的上市公司包括爱康医疗、大博医疗、威高骨科、凯利泰、以及三友医疗等领军企业。

爱康医疗于2003年在北京成立,2017于港交所上市。公司2004年上市第一款膝关节产品,2005年上市第一款髋关节产品,2009年首家引进3D打印技术用于骨科植入物研发,2015年获得中国首张3D打印金属植入物注册证于2003年在北京成立,2017于港交所上市。

公司目前可提供膝关节、髋关节、脊柱、骨肿瘤及个性化手术工具。同时,公司通过不断地收集临床数据,为骨科临床难题提供技术与服务。丰富全面的产品组合使公司能够为患者提供初次、复杂、翻修以及重建手术的髋、膝关节植入物及工具。

大博医疗科技股份有限公司的是一家以骨科、神经外科、微创外科为主的综合性医疗集团。公司2004年成立于厦门,主营业务系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材、微创外科耗材等。公司是国内产品种类齐全、规模领先、具有市场竞争力的企业之一。公司在创伤领域具有先发优势,创伤领域目前排在国内第一的位置。公司在创伤和脊柱领域拥有“大博”和“博益宁”双品牌,面向骨科市场提供差异化的产品和服务。公司的创伤类植入耗材产品主要用于成人及儿童上肢、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗,包括髓内钉、金属接骨板及骨针、螺钉等内固定系统及外固定支架等,产品类别较为全面。威高骨科在骨科植入医疗器械领域是国内产品线齐备、规模领先、具有较强市场竞争力的龙头企业之一,主营业务为骨科医疗器械的研发、生产和销售。公司主要经营产品分为脊柱类产品、脊柱类产品、关节类产品、手术器械。公司经过多年研发,公司已掌握倒钩偏梯形螺纹技术、新型嵌入式马鞍形压环技术、半开口弹性臂经皮微创技术、组织特异性牵拉技术等多项核心技术,全面覆盖了脊柱、创伤、关节及运动医学等骨科植入医疗器械细分领域。公司生产的手术器械包括自产植入产品配套的器械工具及为美敦力等国外领先厂商生产的OEM产品。由于骨科病人的年龄阶段及生理特征存在一定的差异,为了更好地保障骨科植入手术的精确度、提高骨科产品的植入效果,骨科植入手术中一般使用与植入物配套的手术器械。公司植入物配套的手术器械主要以外借的形式提供给下游客户,配合公司骨科植入物使用,更好地保障骨科手术的精确度、提高产品植入效果。2005年,凯利泰公司创立,于2012年成功登陆深圳证券交易所创业板,是一家专注于医疗器械科研、开发、制造和销售的高科技企业。其核心业务集中于椎体成形微创介入手术系统的研究、制造和市场销售,主要应用于应对因骨质疏松引发的椎体压缩性骨折的微创临床手术治疗。在公司发展历程中,凯利泰在2013年成功完成了对北京易生和江苏艾迪尔公司的收购,从而扩展了其在心血管微创、脊柱领域以及创伤医疗领域的业务。随后,于2018年,凯利泰公司还成功收购了美国的Elliquence公司,进一步拓展了其在骨科能量平台领域的市场份额。成立于2005年,上海三友医疗器械股份有限公司是一家专注于医用骨科植入耗材的研发、生产与销售的医疗器械企业,公司主要产品为脊柱类植入耗材、创伤类植入耗材,是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新能力的企业之一,同时也是国内脊柱细分领域规模领先、技术领先、具有较强市场竞争力的企业。2021年6月,公司收购北京水木天蓬医疗技术有限公司,获得国内自主研发并掌握核心科技的超声骨刀产品线。三友医疗旗下包含拓腾(苏州)医疗科技有限公司、上海拓腾医疗器械有限公司、上海拓友医疗器械、四川三友鼎泰医疗器械有限公司、陕西三友鼎泰医疗器械有限公司,未来公司预计将在可控的情况下逐步扩张经营的边界。2021年Q1业务逐步恢复高速增长,研发投入力度持续加大,布局运动医学等新项目。骨科医疗器械领域正面临着前所未有的发展机遇。随着人口老龄化趋势的加剧,骨骼健康问题逐渐凸显,这将进一步推动对骨科医疗器械的需求增长。同时,医疗技术的不断创新与进步,为骨科治疗提供了更多微创、精准的解决方案,为患者提供更好的治疗体验和效果。在未来,骨科医疗器械行业将持续注重研发创新,推动设备技术的进一步提升,以满足不断增长的医疗需求。与此同时,跨国合作和跨领域融合也将成为行业发展的关键因素,促使各领域的专业知识汇聚,创造更具综合性和协同效应的医疗解决方案。

(文章来源于互联网)

全部商品分类

全部商品分类