全部商品分类

全部商品分类

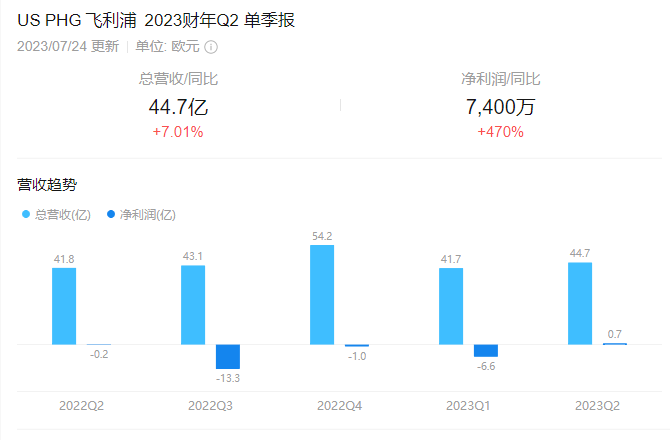

7月24日,飞利浦发布了2023第二季度报。报告显示,飞利浦实现营收44.7亿欧元(约合人民币383.84亿元),同比增长7.01%;净利润为7400万欧元,同比增长470%。据悉,这也是飞利浦自2021年第四季度以来首次扭亏为盈。

但需要指出的是,飞利浦在第二季度的可比订单下降8%。飞利浦表示,导致订单下滑的原因是因为俄罗斯发布了新的医疗器械准入许可。而订单量下降可能也是其股价下跌的原因之一。截至美东时间7月24日收盘,飞利浦跌超6.72%%,报21.5美元/股。不过自2023年迄今,飞利浦股价已经上涨了67%。

飞利浦近几月股价趋势

飞利浦方面表示,鉴于上半年的业绩提升、充足的在手订单以及进行中的提高执行力的举措,公司将2023年全年可比营收增速预期上调至中等个位数,调整后EBITA利润率将处于指引(高个位数)的高端。012023年Q2营收45亿欧元 可比销售额增长9%

飞利浦认为,2023年Q2销售额增至45亿欧元,可比销售额增长9%,主要得益于所有业务板块和地区的增长。在集团调整后EBITA增加至4.53亿欧元,占销售额的10.1%,主要受销售额、特许权使用费收入及生产力措施增加所推动,部分被成本通胀所抵销。

诊断治疗

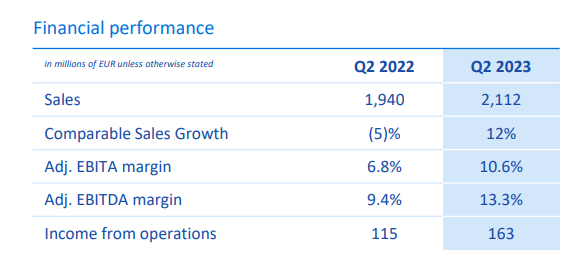

2023年Q2,飞利浦的诊断与治疗业务实现了21.12亿欧元的营收,可比销售额增长12%。其中,超声和图像引导治疗业务实现两位数增长,诊断成像业务实现中等个位数增长。调整后的EBITA利润率增长至10.6%,得益于销售额的增长、有利的产品组合以及提高生产率的措施,部分抵消了成本上涨的影响。

互联关护

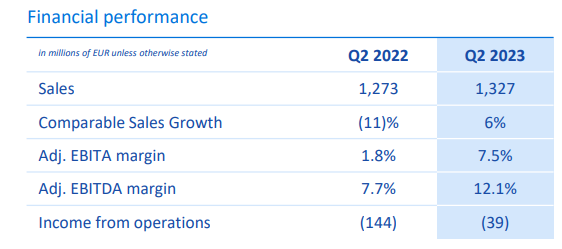

互联关护业务在2023年Q2实现了13.27亿欧元的营收,可比销售额增长了6%。其中两位数增长的监测,部分抵消了睡眠和呼吸护理产线的下降。在2020年至2022年期间强劲增长之后,由于需求正常化,可比订单接收量显示出个位数降幅,但订单接收量仍显著高于前新冠疫情发生前。此外,经调整的EBITA利润率上升至7.5%,主要原因是生产率措施和“监测”中盈利能力的改善。

个人保健

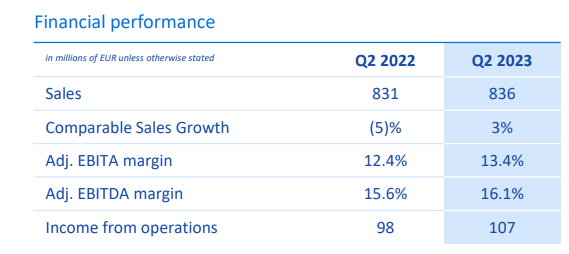

2023年Q2,个人保健业务恢复增长,实现营收8.36亿欧元,可比销售额增长3%。由于定价和生产率措施,调整后EBITA利润率增至13.4%。02裁员、召回提高了利润

飞利浦首席执行官Roy Jakobs认为,通过提高销售额和“裁员等严厉措施”提高了盈利能力。

据了解,在变革管理的大力支持下,飞利浦计划在2023年削减7000个工作岗位,到2025年总共削减10,000个工作岗位。

截至目前,已经削减了约6,600个工作岗位。本季度运营模式的生产率节省达1.12亿欧元。采购节省了5700万欧元,其他生产力计划节省了6800万欧元,2023年Q2共节省了2.37亿欧元。

需要指出的是,恢复盈利并不意味着该公司呼吸机召回的问题已经过去。据报道,截至目前飞利浦已经拨出约10亿欧元用于召回近550万台呼吸设备。

在呼吸机所在的互联关护部门,2023年Q2其支出包括9500万欧元的重组和收购费用,其中5100万欧元用于与召回维修费用,2800万欧元用于该部门的“质量行动相关费用”。此外,在2023年第三季度,飞利浦预计重组、收购和其他费用将达到约8000万欧元。

飞利浦方面表示,截至目前公司修复注册的受影响设备所需的新替换设备和维修工具包已经生产了大约99%。生产的睡眠治疗设备绝大多数已提供给患者和家庭护理提供者,而受影响的呼吸机的补救工作正在进行中。

此外,飞利浦呼吸系统公司完成了第一代DreamStation、System One和DreamStation的测试和分析使用睡眠治疗设备。分析结果显示,与泡沫降解有关的挥发性有机化合物和微粒物质排放量均在适用的安全限值内,不太可能对病人的健康造成明显损害。与受影响呼吸机有关的测试和分析正在进行中。

同时,此前披露的诉讼和调查由美国司法部相关的呼吸领域的行动正在进行中,以及对拟议同意法令的讨论。

032023年Q2中国市场两位数增长 大中华区监护事业群整合

值得一提的是,中国对飞利浦今年的销售额贡献巨大,2023年Q2飞利浦在中国销售额和回报率实现了两位数的增长。首席执行官Roy Jakobs称:“我们在中国实现了两位数的增长,预计下半年仍会继续。”

今年7月20日,飞利浦宣布大中华区监护事业群整合,将院内病人监护、急救关护、动态监测和诊断的销售及市场团队、临床培训及产品支持团队、深圳金科威的本土研发中心、以本土创新为方向的上游产品管理及卓越技术运营团队。

整合后的飞利浦大中华区监护事业群,将全力加速全球前沿创新落地中国,包括推进超高端监护产品、转运监护产品以及AED的本土化进程,加速远程心脏监测系统的新品上市等。

全面加速全球前沿创新落地中国

据了解,为了更好地践行“在中国、为中国”的本土战略,飞利浦大中华区监护事业群将从临床痛点出发,把全球领先的超高端监护产品加速带入到中国市场,同时结合前沿创新技术,赋能临床应用—包括推进超高端监护产品、转运监护产品以及AED的本土化进程,加速远程心脏监测系统的新品上市等,从而全面提升医院优质医疗服务供给能力、提高患者诊疗效率和就医满意度,进一步强化“产学研用”的深度融合。

全面释放本土研发创新活力

此次业务结构调整,将深圳的监护产品研发、工厂与市场部进行了紧密结合,旨在打通涵盖产品设计研发、生产制造、市场通路等的“端到端”价值链,实现本土化的闭环服务和管理,从而使本土创新成果更加贴近用户、医院及患者的需求,并实现快速迭代上市。目前,飞利浦MX450/550系列产品及PIC iX中央信息中心等产品已经稳步进入了本土化生产的阶段,未来将有更多的飞利浦本土研发制造的监护产品逐步面世。

持续赋能临床价值 惠及中国医患

飞利浦大中华区监护事业群将持续增强产品在临床价值方面的优势,从传统的监护硬件解决方案到整体的重症解决方案,通过SMART ICU、超级监护仪、ICCA、Capsule等综合智慧重症解决方案,打通床旁设备,实现临床数据的实时采集、互联互通以及进一步的科研挖掘,为临床应用以及科研分析打好基础,切实为客户创造价值。不同于单一设备的提供商,飞利浦将根据医院、医护人员实际的临床需求,提供设备与数据相结合的综合性解决方案,从而让临床救治流程更加高效,为患者提供更好的诊疗结果。

管理层调整为企业的发展注入了新力量,而飞利浦在深耕中国市场的同时,也在不断加快其本土化布局。该公司表示,未来,公司中华区监护事业群将继续秉持公司“智创中国”的决心与信心,进一步拓宽业务能力、技术储备等方面的优势,为本土市场提供更多覆盖临床应用、数据挖掘、科研等多元维度的创新产品及解决方案。

——

在2023年第二季度,飞利浦自2021年第四季度以来首次扭亏为盈,而中国市场为此做出了巨大贡献。那么,在集团大盘实现利润高增长的背景下,未来飞利浦中国又将迎来什么样的发展?未来飞利浦将如何继续凭借创新、前沿的技术发展,助力中国医疗健康事业的向好发展?我们将持续关注报道。

(文章来源于互联网)