全部商品分类

全部商品分类

生命科学行业是大健康产业的最上游。

涉及药品、医疗器械研发、生产、工艺等各阶段所用到的核心装备、耗材、试剂以及相关服务等,也存在很多“卡脖子”技术。

当疫情催生大健康产业前所未有“蓬勃发展”的同时,生命科学行业也逐渐走到台前,受到各方瞩目,尤其是资本。

如此重要的领域,中国企业与全球差距主要在三方面:资本估值、核心技术、高端人才。

资本估值:

核心技术:在以下产品关键核心部件未实现很大突破,中国企业大多仍在做ME-TOO产品。

质谱、色谱、光谱; 电镜; 激光粒度仪; 力学性能实验设备; 核心零部件(光栅等); 生命科学仪器(PCR等); 实验室常用设备(显微镜等);

小而精的“欧洲模式”:基本专注于一个或几个细分领域,构建技术壁垒,从而赢得市场价值。

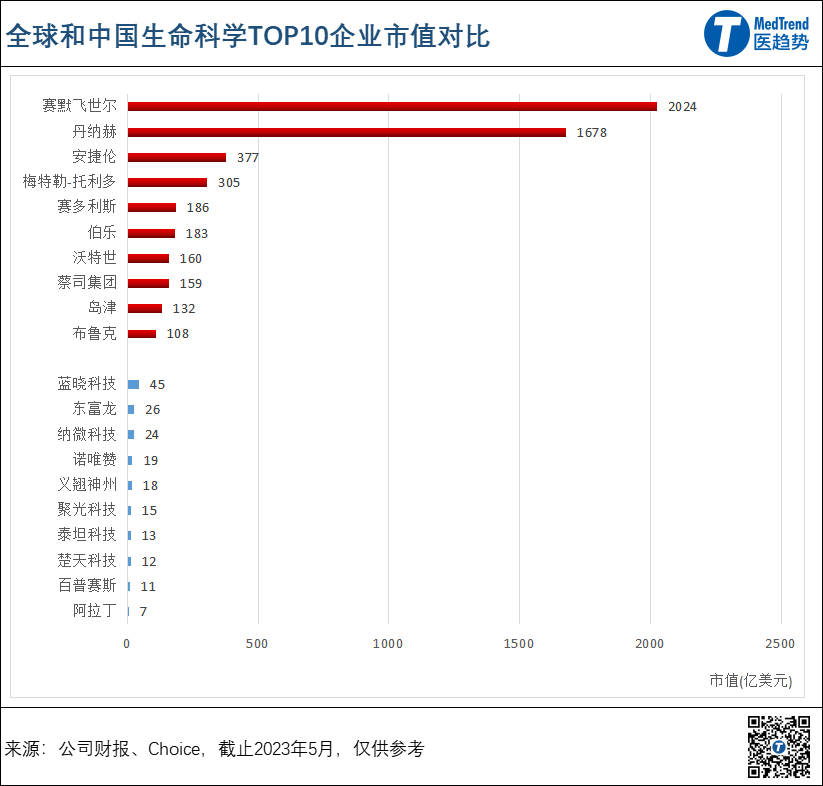

代表企业:赛多利斯、布鲁克、梅特勒-托利多、沃特世、伯乐

* 模式类型主要体现企业共性,与地理总部等因素无关,仅供参考。

1 TOP10生命科学企业2022增速放缓 大而全 vs 小而精,谁业绩更优?

从生命科学业务营收来看,

第一,随着全球新冠红利“结束”,上游生命科学企业营收增长几乎都有所放缓,从此前双位增长到单位增长甚至下滑。

第二,此前第7的珀金埃尔默因为业务分拆,规模缩小而未入榜。

2022年,珀金埃尔默发现与分析解决方案部门(包含生命科学、应用市场业务)营收12.93亿美元。

2022年,珀金埃尔默将其分析和企业服务业务与生命科学与诊断业务分拆,前者保留PerkinElmer的企业名称和品牌,后者以Revvity作为全新名称、品牌运营。

赛默飞世尔2022年生命科学业务以约201.5亿美元,连续第十年位列榜首。 丹纳赫2022年将旗下Cytiva、Pall品牌整合为全新生物技术业务,专注于为生物药、基因疗法研发赋能。 安捷伦生命科学业务2022年营收约55亿美元,增长约9%,主要由液相色谱仪营收所驱动。

去年是赛多利斯+49%、丹纳赫+41%、梅特勒-托利多+25%。

从研发来看,

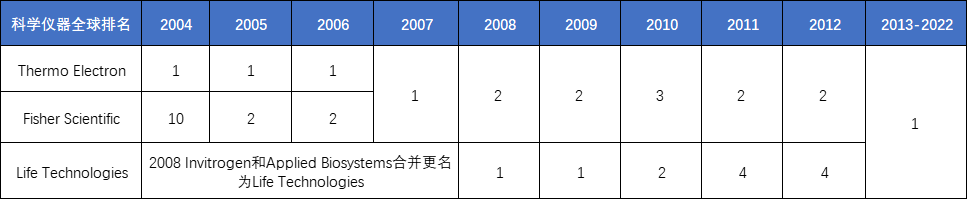

赛默飞世尔:专注并购,超十年业绩第一

合并前的Thermo Electron是全球NO.1的科学仪器公司;2007年与Fisher Scientific合并后位居前三;2013年收购Life Tech后又重新回到了第一的位置,并且保持至今。

其“实验室产品和生物制药服务”业务在2022年扩张显著,主要得益于2021年底其以174亿美元收购合同研究机构(CRO)PPD。

涵盖生物科学、遗传科学、新一代测序和生物生产四大业务。

2023年5月9日,赛默飞世尔与辉瑞宣布,将携手在拉丁美洲、非洲、中东和亚洲30多个国家和地区,为当地的肺癌和乳腺癌患者提供更多基于下一代测序(NGS)的检测服务。

涵盖色/质谱、化学分析(材料和矿物仪器、现场安全仪器、环境和过程仪器)、材料结构分析(电镜、分子光谱、实验室元素分析仪器)三大业务。

2020、2021新冠疫情严重时“生命科学解决方案”业务营收暴增; 2022回归常态后,“分析仪器”业务维持较高增长。

原生命科学业务被拆分为:生物技术、生命科学。

生物技术业务:提供全面的技术、仪器和服务组合,提高生物和基因药物研发,如单抗、mRNA疫苗、细胞及基因疗法等。 旗下包含:Cytiva、PALL 两大品牌。

旗下包含:徕卡、SCIEX、贝克曼、MOLECULAR DEVICES、Phenomenex、IDT、IDBS 七大品牌。

2022财年,安捷伦总营收68.48亿美元,同比增长8.37%。

主要针对制药、政府及研究机构、化工能源、环境监测、食品五大客户领域;产品涉及光谱、质谱、色谱仪器,细胞分析、实验室自动化机器人、信息系统等。

主要提供综合实验室解决方案服务,增长主要由耗材强劲营收所驱动。

2022年2月,安捷伦宣布已收购Virtual Control公司,并将其先进的AI技术集成到安捷伦气相色谱质谱联用(GS/MS)平台中,以提高实验室效率和准确性。 2022年8月,安捷伦宣布已收购聚合物表征领域解决方案供应商Polymer Standards,进一步拓展其在化学和生物制药业务。 2023年3月,安捷伦宣布收购e-MSion,一家专注于创新电子捕获解离技术的初创公司;将这一技术让全球更多的生物制药研究人员和实验室使用。

2022财年,岛津总营收4822亿日元(约35.5亿美元),增长13%。主要由液相色谱仪和质谱仪系统等关键业务的强劲销售,驱动了整体营收。

色谱仪、质谱仪隶属于其分析检测仪器业务,该业务2022财年营收3146亿日元(约23.2亿美元),同比增长13.4%。

2022财年,蔡司集团营收87.54亿欧元(约95.26亿美元),同比增长16.3%。

工业质量与研究业务涵盖:工业质量解决方案(工业显微镜、工业CT、三坐标测量仪)、显微镜(光学显微镜、电镜、X射线显微镜等)、光谱(光栅、光谱仪模块光谱仪等)等三大板块。

生物工艺解决方案:营收33.3亿欧元,同比增长22%; 实验室产品及服务:营收8.5亿欧元,同比增长17.4%。

布鲁克2022财年营收25.3亿美元,同比增长5%。

主要由临床前成像业务增长和生物制药过程分析技术所贡献,被不利的货币影响所抵消。

主要随质谱业务、蛋白质组学需求增长所驱动。

增长主要由工业市场和半导体客户的强劲需求推动。

增长主要由磁共振成像设备制造商对超导体的强劲需求驱动。

2022财年,梅特勒-托利多总营收39.2亿美元,同比增长5%。

2022年,沃特世营收总额29.7亿美元,同比增长6.68%。

WATERS业务:主要为液相色谱、质谱仪,分析仪器和其他精密化学耗材等。 TA业务:主要热分析仪等。

2022财年,伯乐集团总营收28.02亿美元,同比-4%。

主要由色谱、抗体产品的强劲增长所驱动,部分被新冠关需求下降导致的qPCR产品销售下降所抵消。

2 外资生命科学企业 2022开启中国本土化新阶段

2022年,我们看到多家国际知名进口仪器公司积极加强在中国市场的本土化布局。从研发、生产到服务,这些公司致力于打造完整的产业链,并涵盖了仪器整机、试剂耗材等领域。

广州,丹纳赫生命科学粤港澳大湾区总部及中国生命科学研究院广州应用研发中心已开始运营。 苏州,丹纳赫的中国诊断平台中国研发及制造基地也已经竣工。贝克曼库尔特智慧实验室自动化解决方案DxA 5000已在该基地投产,成为其首个实现在华本土化生产的大型仪器。

目前,丹纳赫在中国拥有14家本土制造基地和近20支研发团队。据称,未来其销售的80%产品都将在本土生产。

杭州的生物制药CDMO工厂正式投产, 苏州的生命科学产业园建成并交付使用, 广州设立了粤港澳大湾区基地,涵盖生命科学及生物制药试剂研发制造中心及科学仪器制造基地。

2022年5月,任命陈亮(Victor Chan)为大中华区总经理,接任退休的前总经理霍丰。 2023年2月,安捷伦宣布陈亮离职,由孙大鹏担任安捷伦大中华区总经理,同时继续担任安捷伦副总裁兼大中华区售后服务总经理。 原大中华区实验室整机销售总经理杨挺,升任安捷伦副总裁兼大中华区销售总经理。

从梅特勒-托利多的运营架构就可以看出其对中国市场的重视:主要以区域划分为五大板块,包括:美国、瑞士、西欧、中国、其他。

主要受到用于药物应用的液相色谱仪的销量增加;以及中国从2022下半年开始的贴息政策,使实验室采购量增长。

沃特世2022中国营收5.65亿美元(+9%)。

2021年+69%, 2022年+28%。

这也是蔡司首次在中国自己购地建设项目,标志着对中国市场的持续重视和发展信心的注入。通过这一投资,蔡司将更好地满足中国市场需求,并为客户提供更可靠的产品和服务。

除了以上TOP10企业,2022年,其他外资头部生命科学企业在华布局的包括:

2022年8月,基因测序公司Illumina在中国的第一个生产基地正式在上海落成;总投资超过5亿,将在未来5年内逐步实现高端基因测序仪和耗材的生产本地化。

2022年10月,在获得NMPA认证后,奥林巴斯广州艾维德工厂成功地运送了第一批本地开发的研究级显微镜。这标志着该公司在中国的本土化努力取得了重大突破,并加强了其为中国研究人员提供尖端科学仪器的承诺。

这些外资企业开创性本土化投入,不仅体现了中国市场对全球生命科学领域日益增长的重要性,还突出了跨国公司在中国的生产和运营本地供应链的加速趋势。

预计未来本土与外资生命科学企业在中国市场的“贴身肉搏”将更为激烈。

(文章来源于互联网)